Nel corso del seminario SD4EU (Social Dialogue for a Union of Equality), abbiamo presentato i dati più recenti sul gender pension gap in Italia e nell’Unione Europea. Lo studio ha messo in evidenza come le disuguaglianze accumulate nel mercato del lavoro si traducano in pensioni più basse per le donne. In questo articolo riprendiamo i principali risultati discussi durante la presentazione; in fondo alla pagina è possibile scaricare le slide utilizzate durante il seminario.

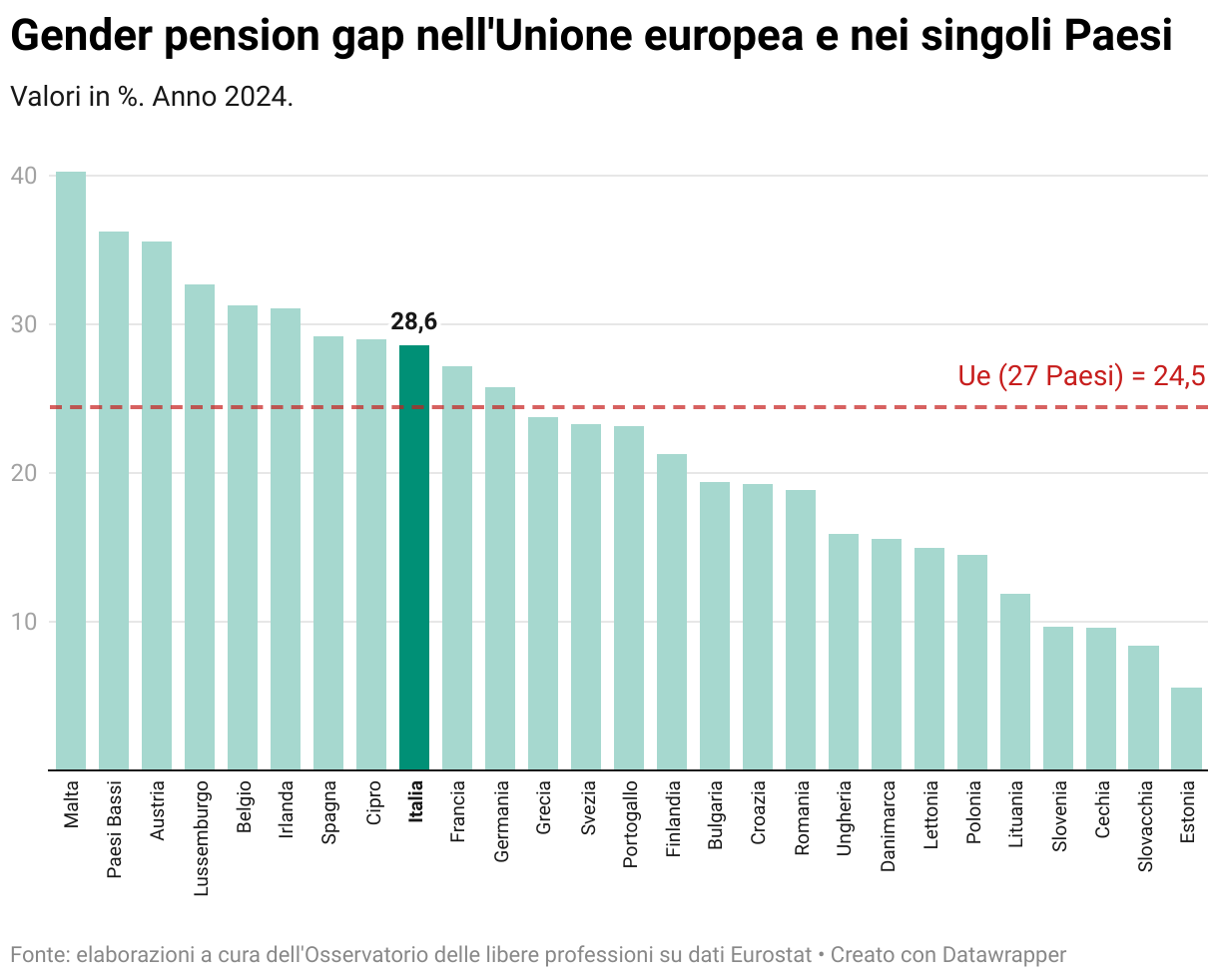

Il gender pension gap, cioè la differenza tra gli importi medi delle pensioni percepite da uomini e donne, è una delle disuguaglianze più radicate nei sistemi di welfare europei. In Italia le pensioni delle donne sono in media inferiori del 28,6% rispetto a quelle degli uomini, un divario superiore alla media dell’Unione Europea, pari al 24,5%. Questo significa che, al momento del pensionamento, le donne dispongono di redditi significativamente più bassi, con conseguenze importanti sulla loro autonomia economica e un maggiore rischio di povertà in età anziana.

Il punto fondamentale è che il divario pensionistico non si crea al momento del pensionamento, ma lungo l’intero arco della vita lavorativa. Un dato che può sorprendere è che in Italia il gender pay gap ufficiale, cioè la differenza salariale oraria media, risulta molto contenuto, appena il 2,2% contro oltre il 12% della media europea. Ma questo dato non deve trarre in inganno. Non significa che uomini e donne siano pagati allo stesso modo per lo stesso lavoro. In realtà, le donne, in media, possiedono livelli di istruzione più elevati rispetto agli uomini, eppure non accedono proporzionalmente ai lavori meglio retribuiti, ma si concentrano in settori meno remunerativi, con contratti più instabili e minori possibilità di carriera. A questo si aggiunge una vera e propria barriera d’ingresso al mercato del lavoro, che tende a escludere le donne con livelli di istruzione più bassi: chi ha un titolo meno elevato è spesso tenuto fuori dal mercato del lavoro.

Per rendere l’idea dell’entità del problema: il tasso di occupazione femminile nella fascia 15-64 anni in Italia si attesta al 53,3% (contro il 71,1% per gli uomini). In altre parole, nel 2024 una donna su due non lavora.

La maternità continua a rappresentare uno spartiacque nelle carriere femminili. Nella fascia 25-49 anni, tra le donne senza figli lavora quasi il 70%, mentre tra chi ha tre o più figli la quota scende al 42%. Il tasso di occupazione femminile tende a diminuire con l’aumentare del numero di figli, per poi risalire gradualmente man mano che il figlio più piccolo cresce. Per gli uomini la dinamica è opposta: avere figli non riduce la partecipazione al lavoro, anzi il tasso di occupazione dei padri risulta più elevato rispetto a quello degli uomini senza figli. A ciò si aggiunge il fatto che, anche quando sono occupate, le donne lavorano mediamente meno ore: in Italia circa 6,3 ore in meno alla settimana rispetto agli uomini, contro le 4,9 ore della media europea. Una differenza che si traduce in redditi più bassi e, soprattutto, in minori contributi versati nel corso della vita.

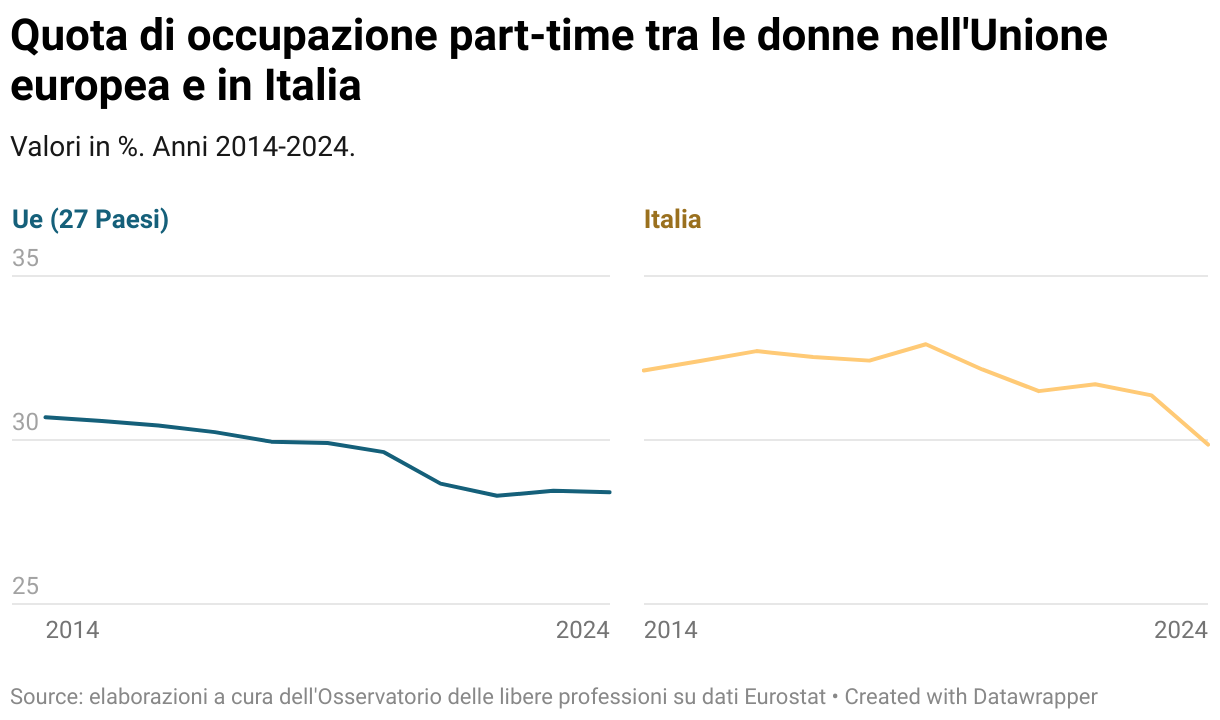

Il ricorso al lavoro part-time è un tassello decisivo per spiegare la differenza tra le ore lavorate da uomini e donne. In Italia quasi il 30% delle donne lavora part-time, contro appena il 7% degli uomini. E nella maggior parte dei casi non si tratta di una scelta volontaria: oltre un terzo delle donne dichiara di lavorare a tempo parziale per esigenze di cura familiare, mentre per gli uomini questa motivazione riguarda meno del 5%. È la prova di come la responsabilità della cura resti ancora oggi un carico sproporzionatamente femminile, che incide negativamente sulla partecipazione al lavoro e sull’accumulo contributivo.

Queste differenze si riflettono al momento del pensionamento. Molte donne non raggiungono i requisiti contributivi necessari per accedere alla pensione anticipata e si ritrovano così a dover attendere l’età di vecchiaia, con assegni inevitabilmente più bassi. Un sistema di tipo contributivo, come quello italiano, lega strettamente l’importo della pensione ai contributi effettivamente versati e finisce quindi per amplificare le disuguaglianze già maturate lungo la vita lavorativa.

Il quadro che emerge è chiaro: il gender pension gap italiano è il risultato dell’accumulo di disparità persistenti, dalla minore partecipazione al lavoro alla maggiore frequenza di interruzioni, dalle minori ore lavorate al ricorso forzato al part-time. Per ridurre questo divario servono politiche integrate e coerenti: promuovere la parità salariale e le pari opportunità di carriera, rafforzare i servizi di assistenza e cura per consentire alle donne di dedicarsi al lavoro, riconoscere i periodi di assistenza familiare ai fini previdenziali e favorire un maggiore accesso delle donne alla previdenza complementare, incentivando al contempo i congedi parentali per i padri.

Consulta le slide